GIRA è una società di consulenza e ricerche di mercato internazionale specializzata nella produzione e nei mercati della carne, dei prodotti caseari e da forno e del pesce. Rupert Claxton, Meat Director GIRA, è stato uno degli ospiti della Tavola rotonda del Belgian Meat Office. In quell’occasione, ha parlato della COVID-19 e dei suoi effetti sull’industria della carne.

Se la PSA ha scosso l’industria mondiale della carne, la COVID-19 – che si è diffusa quasi immediatamente dopo – ha sconvolto il mondo, in tutti i campi. Il settore della carne è stato colpito per la seconda volta in un breve lasso di tempo. La COVID-19 ha avuto e continuerà ad avere un impatto globale sui consumi, sulla produzione e sulle esportazioni nella seconda metà del 2020 e nel 2021. Nonostante queste sfide, l’industria della carne ha mostrato segni di ripresa. Ciononostante, il futuro e l’impatto totale della COVID-19 restano incerti.

La COVID-19 e il suo impatto a livello globale

La COVID-19 e il suo impatto sull’industria della carne sono sotto osservazione sin dall’inizio.

Nella prima fase, corrispondente all’iniziale lockdown in Cina, sono stati chiusi i servizi alimentari. Le persone si sono fatte prendere dal panico e hanno riempito frigoriferi e congelatori con un’enorme quantità di prodotti, tra cui la carne. Ciò ha causato un massiccio aumento degli acquisti al dettaglio. Questa corsa agli acquisti non ha avuto luogo solo in Cina ma praticamente in tutti i mercati colpiti dall’epidemia di COVID-19. Quando si verifica una razzia di prodotti, le catene di approvvigionamento finiscono nei guai, perché non riescono a tenere il ritmo. La carenza di prodotti fa notizia a livello nazionale, causando ancora più panico poiché i consumatori temono che prodotti come la carne scarseggino o non siano più disponibili.

Tornando alle fasi della COVID-19, a mano a mano che le persone si sono abituate al lockdown, la corsa agli acquisti è rallentata fino a cessare del tutto. La catena di approvvigionamento ha quindi avuto la possibilità di recuperare il ritardo e ce l’ha fatta. Quando il numero di casi si è stabilizzato, il Paese ha cominciato a riprendere fiato e i servizi alimentari sono migliorati. I problemi, tuttavia, non erano finiti. Alcune fabbriche sono rimaste aperte ma altre si sono trovate a corto di operai e altre ancora hanno dovuto chiudere a causa di un numero troppo elevato di casi di COVID-19 tra i dipendenti. Questo problema è stato osservato sia nell’industria della carne che in molti altri mercati.

La prossima sfida per l’industria della carne sarà far fronte all’indubbio impatto economico della COVID-19. È difficile prevedere cosa porterà il futuro ma durante e dopo la crisi finanziaria del 2008 i consumatori hanno avviato una sorta di declassamento dei prodotti (dalla bistecca al macinato, dalla carne bovina a quella di pollo...) che molto probabilmente si ripeterà nella seconda metà del 2020 e nel 2021. Se così sarà, si verificherà una riduzione della domanda mondiale e saranno necessari modi diversi di soddisfarla. Lo scenario appena descritto interessa non solo la Cina ma praticamente tutti i mercati colpiti dall’epidemia di COVID-19.

Impatto sull’industria della carne

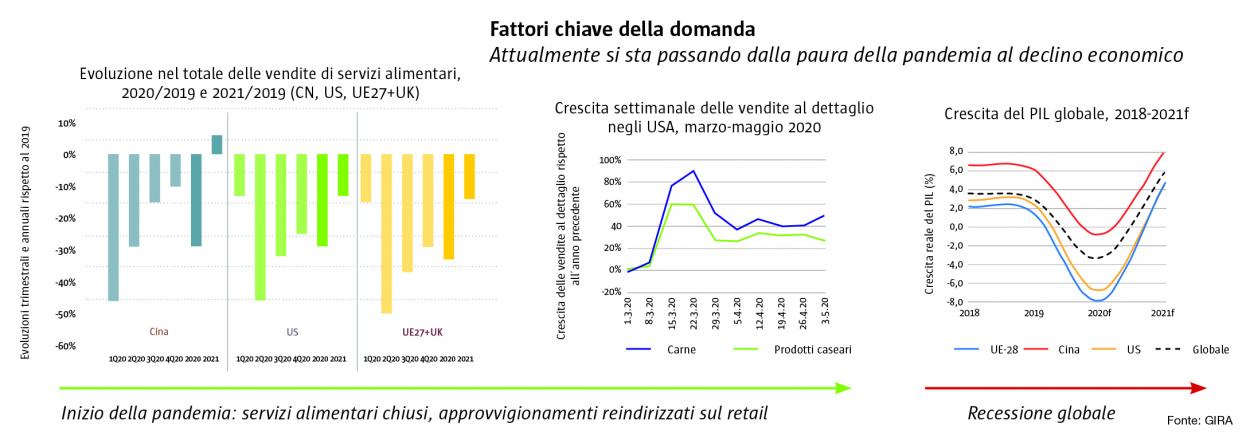

È importante conoscere l’impatto che la COVID-19 ha (avuto) sui servizi alimentari e sul retail. Per la Cina, la perdita maggiore si è verificata nel primo trimestre, intorno al periodo del Capodanno cinese. Il grafico (in alto a pagina 3) mostra un calo pari al 44% nei servizi alimentari, il che è un colpo durissimo. Per quanto riguarda l’Europa e gli Stati Uniti, quel calo si è registrato nel secondo trimestre, del 52% e 42% rispettivamente.

In linea generale, il 2020 registra cali in tutti i mercati ma, stando ai dati GIRA, si prevede che la Cina si rialzi nel 2021, superando leggermente i livelli del 2019. Per il 2021, si prevede un calo dei servizi alimentari europei e statunitensi. In parte, ciò si deve al fatto che le persone hanno spostato i loro acquisti sul retail, il che equivale a una ripresa soddisfacente rispetto alla perdita registrata nei servizi alimentari. Tuttavia, è importante notare che il volume non si è spostato per intero sul retail, pertanto, a causa della pandemia, il mercato è ridotto. Per quanto riguarda il crollo finanziario globale, si prevede una ripresa dei principali mercati ma non si raggiungeranno i livelli economici del 2019.

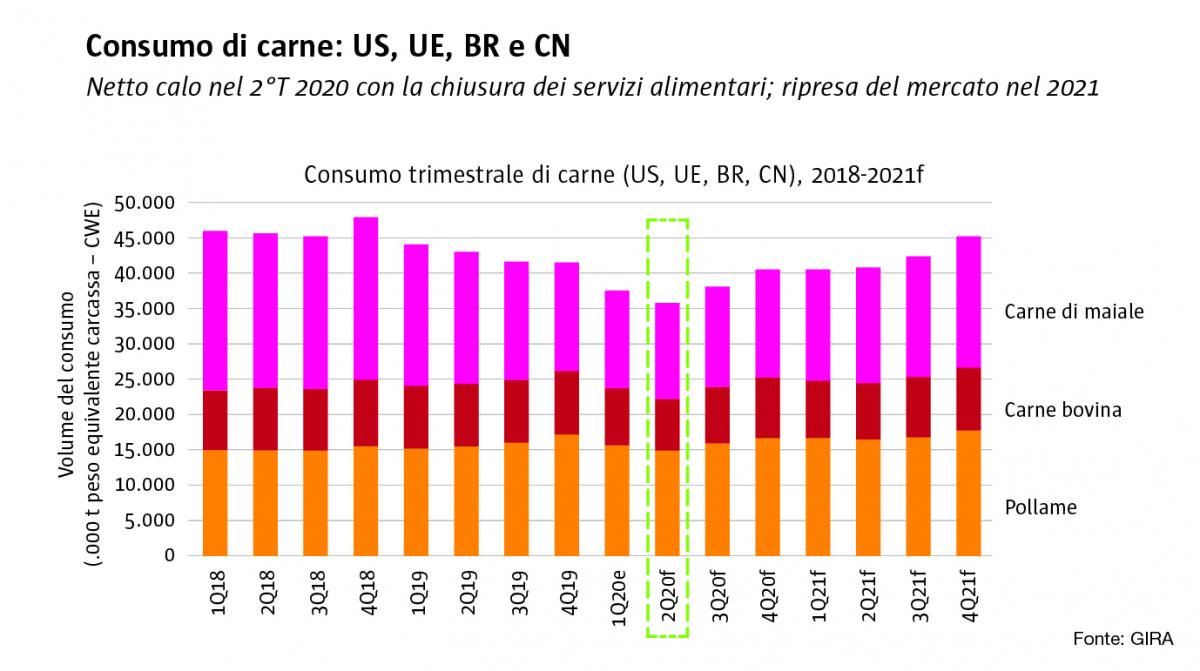

Consumo di carne

Nel 2019, c’è stato un declino del consumo di carne, più evidente nella carne suina rispetto, per esempio, al pollo, che ha registrato un aumento (vedere il grafico in alto a pagina 3). Il declino del consumo di carne suina è stato dovuto alla PSA in Cina. Il consumo è calato di nuovo nel primo trimestre del 2020 poiché la Cina si è trovata a fare i conti con la domanda e con difficoltà a portare gli animali al macello e a trasportare i prodotti nel Paese. Nel secondo trimestre, anche l’Europa e gli Stati Uniti sono stati colpiti dalla COVID-19. Dopo un periodo segnato dall’accumulo di scorte, la domanda è calata e i consumi sono ulteriormente diminuiti. Con la graduale riapertura dei servizi alimentari e i consumatori che si sono adeguati alla “nuova normalità”, la domanda è risalita senza tuttavia raggiungere i livelli pre-coronavirus.

Sfida europea della COVID-19

La prima cosa da notare è che in Europa l’impatto economico è più grave rispetto al resto del mondo. In parte, perché l’economia europea è molto sviluppata e, in parte, perché nel Vecchio continente la COVID-19 è stata particolarmente violenta a causa della densità di popolazione e del gran numero di viaggi internazionali, che hanno favorito la diffusione della malattia.

Domanda europea di carne

Per la maggior parte delle carni, il livello più basso della domanda si è registrato nel secondo trimestre. In questo terzo trimestre, la chiusura delle fabbriche sta creando problemi di approvvigionamento di carne e modificando i prezzi. Contemporaneamente, le persone iniziano ad avere dubbi sulla stabilità lavorativa e devono far fronte a una riduzione dello stipendio o alla perdita del lavoro. Di conseguenza, la domanda nazionale cala, favorendo un aumento delle esportazioni, in particolare verso la Cina, poiché quel mercato è in ripresa.

Produzione ed esportazioni in Cina

La produzione segue un modello simile: un netto calo nel secondo trimestre, dovuto alla chiusura dei servizi alimentari e di alcuni macelli, e una lenta ripresa nel terzo trimestre. Si prevede che la ripresa europea prosegua nel 2021 ma il Vecchio continente dovrà esportare di più a fronte di una domanda interna più debole.

La carne suina, in particolare, si scontrerà con delle difficoltà in Europa. Poiché la discrepanza tra la produzione e il consumo aumenta, l’opportunità di crescere e aggiungere valore grazie a un aumento delle esportazioni di carne suina a un prezzo più alto acquisirà importanza.

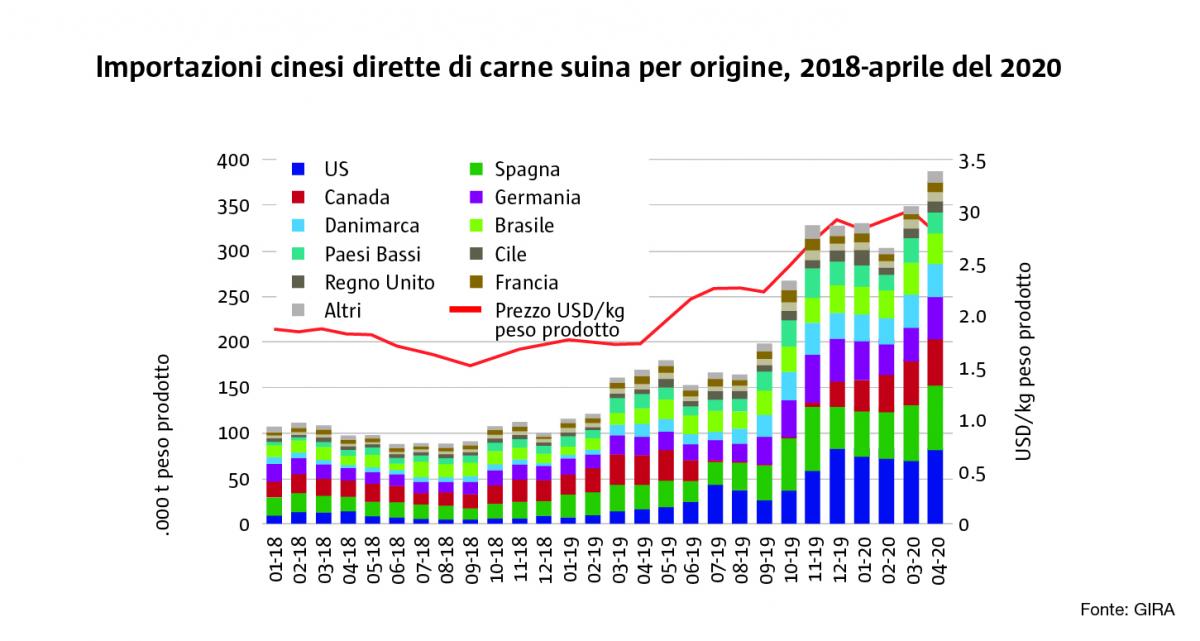

Le esportazioni in Cina sono fondamentali. Nel 2018 (nel suo complesso), i Paesi europei vi hanno esportato 100.000 tonnellate di carne suina ogni mese (vedere il grafico a destra). A metà del 2020, vengono esportate circa 300.000 tonnellate ogni mese. Si tratta di un enorme passo avanti, trainato dalla PSA e da prezzi più alti. C’è stato un calo all’inizio della crisi legata al coronavirus a causa degli acquisti incerti da parte della Cina, ma i prezzi cinesi sono rimasti positivi. E sebbene i prezzi europei siano calati, si mantengono ancora sopra il livello del periodo pre-PSA in Cina. Riassumendo: la Cina è ancora a corto di carne suina e molto aperta agli acquisti.

Si può affermare con certezza che sia la PSA sia la COVID-19 hanno destabilizzato il mondo (dell’industria della carne) e che l’impatto di questo doppio colpo – ma soprattutto della COVID-19 – è tutt’altro che finito. Il mondo continuerà ad affrontare problemi economici immediati e a lungo termine. Sebbene i mercati si stiano lentamente riprendendo e si preveda un proseguimento della ripresa, il 2021 sarà un anno difficile di riequilibrio e incertezza.