GIRA est une agence internationale de conseil et d'études de marché spécialisée dans le marché et la production de viande, de produits laitiers, de produits de boulangerie et de poisson. Rupert Claxton, directeur du secteur de la viande chez GIRA, était l'invité de la Table Ronde de Belgian Meat Office où il a parlé du COVID-19 et de ses effets sur le secteur de la viande.

La peste porcine africaine (PPA) a perturbé l'industrie mondiale de la viande et a presque immédiatement été suivie par le COVID-19, le virus qui a bouleversé la planète. L'industrie de la viande a été gravement touchée à deux reprises en peu de temps. Le COVID-19 a eu un impact global sur la consommation, la production et l'exportation. Cet impact continuera à se faire sentir au cours du second semestre de 2020 et en 2021. Malgré ces défis, le secteur de la viande a montré des signes de reprise. Néanmoins, l'avenir et le plein impact du COVID-19 restent incertains.

L'impact mondial du COVID-19

Le COVID-19 et l'impact du virus sur le secteur de la viande sont observés depuis le début.

Dans la première phase, le confinement initial en Chine, le secteur de la restauration a été fermé. Les gens ont paniqué et ont rempli leurs réfrigérateurs et congélateurs de nombreux produits, dont de la viande. Cela a entraîné une énorme augmentation de la vente au détail. Ce comportement s'est produit non seulement en Chine, mais aussi sur presque tous les marchés où il y a eu une épidémie de COVID-19. Lorsque les produits sont rapidement retirés des rayons, la chaîne d’approvisionnement se trouve en difficulté et ne peut répondre à la grande demande. Les pénuries font la une des journaux, ce qui entraîne une panique encore plus grande à l'achat, car les gens craignent que les produits alimentaires, tels que la viande, deviennent rares ou indisponibles.

Au fur et à mesure que les gens se sont habitués au confinement, ce besoin de faire des stocks a diminué et a fini par s'arrêter. La chaîne de production a eu la possibilité de rattraper son retard, ce qu'elle a fait. Le nombre de cas de COVID-19 s'étant stabilisé, la Chine a pu souffler et l'approvisionnement alimentaire s'est amélioré. Cependant, les problèmes n'étaient pas encore terminés. Certaines usines étaient ouvertes, mais d'autres manquaient de main-d'œuvre ou ont dû fermer en raison d'un trop grand nombre de cas de COVID-19 parmi les travailleurs. Ce problème a également été constaté sur de nombreux autres marchés de l'industrie de la viande.

Le prochain défi pour le secteur de la viande est de traiter l'impact économique du COVID-19. Il est difficile de prédire ce que l'avenir nous réserve, mais pendant et après la crise financière de 2008, les consommateurs se sont tournés vers des produits moins chers ou de moins bonne qualité (de la viande hachée à la place du steak, du poulet au lieu du bœuf, etc.), ce qui se reproduira probablement au second semestre 2020 et en 2021. Cela signifie qu'il y aura moins de demande au niveau mondial et qu'il y aura différentes façons de répondre à cette demande.

Le contexte que nous venons d'exposer s'applique non seulement à la Chine, mais aussi à presque tous les marchés touchés par l’épidémie de COVID-19.

L'impact sur l'industrie de la viande

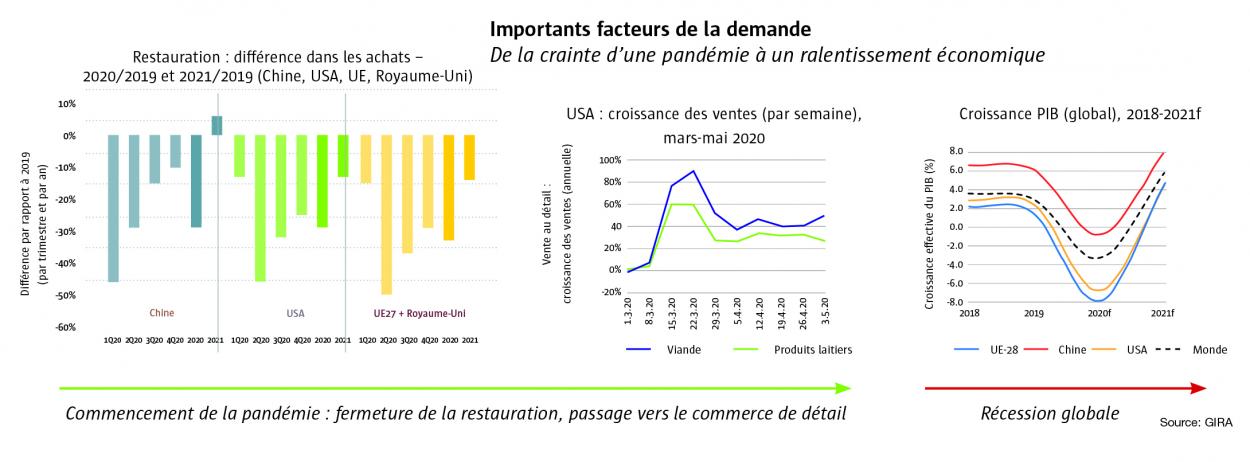

Il est important de connaître l'impact du COVID-19 sur l'approvisionnement alimentaire, et aussi sur le commerce de détail. Pour la Chine, la plus grosse perte s’est produite lors du premier trimestre au moment du Nouvel An chinois. Le graphique (voir haut de page 3) montre une perte de 44 % dans la restauration, ce qui est un énorme coup dur. Pour les États-Unis et l'Europe, la perte est survenue au deuxième trimestre. Ils ont perdu respectivement 42 % et 52 %.

L'année 2020 dans son ensemble est négative pour chaque marché, mais GIRA s'attend à ce que la Chine soit à nouveau positive en 2021. Le pays arrivera peut-être même juste au-dessus du niveau de 2019. En revanche, les services de la restauration en Europe et aux États-Unis devraient enregistrer un déclin en 2021. Cela s'explique en partie par le fait que les gens ont transféré leurs achats vers le commerce de détail. Ces dépenses absorbent une partie de la perte de la restauration, cependant il est important de savoir que tout le volume n'a pas été transféré vers le commerce de détail. En ce qui concerne la crise financière mondiale, on s'attend à ce que les marchés les plus importants se redressent mais ils ne retrouveront pas au niveau économique de 2019.

La consommation de viande

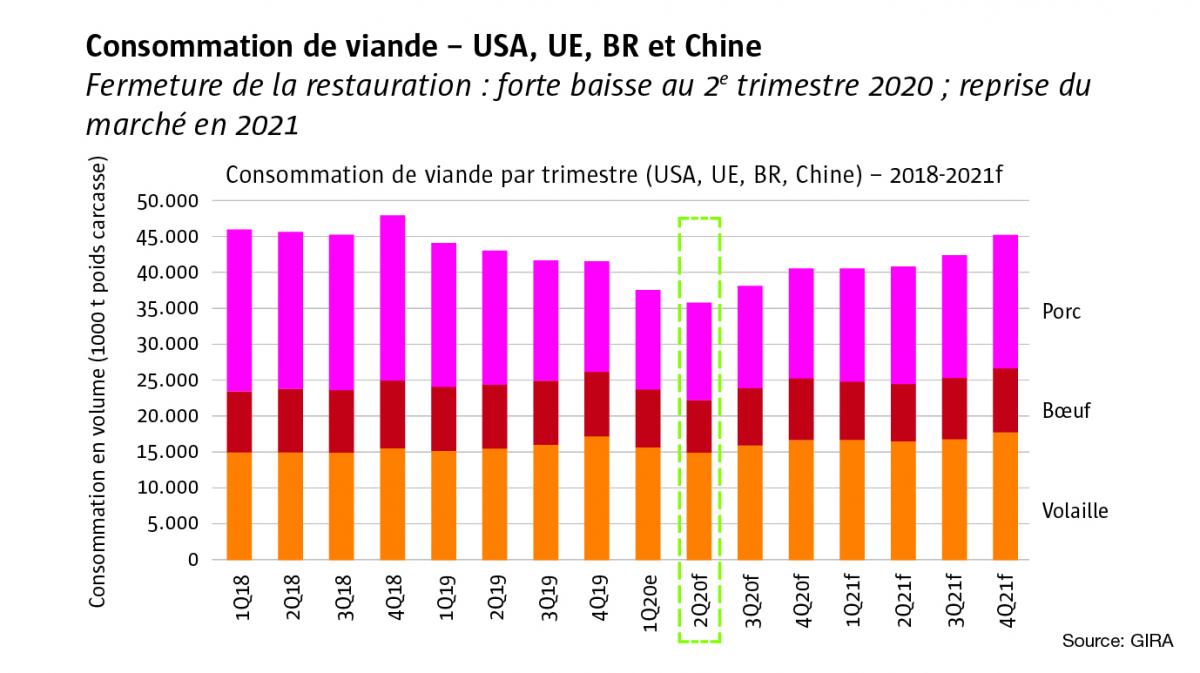

La consommation de viande a diminué en 2019 (voir haut de page 3). Le cas le plus flagrant est celui du porc (par rapport au poulet par exemple, dont la consommation a augmenté). La peste porcine africaine en Chine est à l'origine de la nette diminution de la consommation de viande de porc.

Au premier trimestre 2020, la consommation a de nouveau diminué, car les Chinois ont eu du mal à répondre à la grande demande, à abattre leurs animaux et à transporter des produits à l'intérieur de leurs frontières. Au deuxième trimestre, l’Europe et les États-Unis sont aussi aux prises avec le COVID-19. Après la période de stockage, la demande a ensuite baissé et la consommation avec elle. Lorsque les services de restauration ont rouvert et que les gens se sont adaptés à la nouvelle normalité, la demande augmenta à nouveau, mais pas au niveau d'avant la crise.

Le défi COVID-19 pour l'UE

Il est important de savoir que l'impact économique du COVID-19 en Europe est plus lourd que dans le reste du monde. Notamment parce que l’économie de l’Europe est très développée et qu’elle a appliqué des mesures strictes, mais aussi parce que l’impact du COVID-19 a été particulièrement fort. En effet, la densité de la population et les nombreux voyages internationaux ont permis au COVID-19 de se propager facilement.

La demande européenne en viande

Pour la plupart des types de viandes, la demande est au plus bas au deuxième trimestre. Au troisième trimestre, l'offre est perturbée par la fermeture de certains abattoirs et les prix changent. Dans le même temps, il existe des doutes sur la sécurité de l'emploi, les consommateurs sont confrontés à des revenus plus faibles ou à la perte de leur emploi. En conséquence, la demande intérieure est en baisse, ce qui entraîne une augmentation des exportations, notamment vers la Chine à mesure que ce marché se redresse.

Production et exportations vers la Chine

La production suit un schéma similaire : une forte baisse au deuxième trimestre en raison de la fermeture des services de la restauration et de certains abattoirs et une lente reprise au troisième trimestre. On s'attend à ce que l'Europe continue à se redresser lentement jusqu'en 2021, mais elle devra se concentrer davantage sur les exportations en raison de la faible demande européenne.

Le porc en particulier aura un avenir difficile en Europe. Comme le fossé entre la production et la consommation se creuse, il sera important d'exporter la viande de porc à un prix plus élevé.

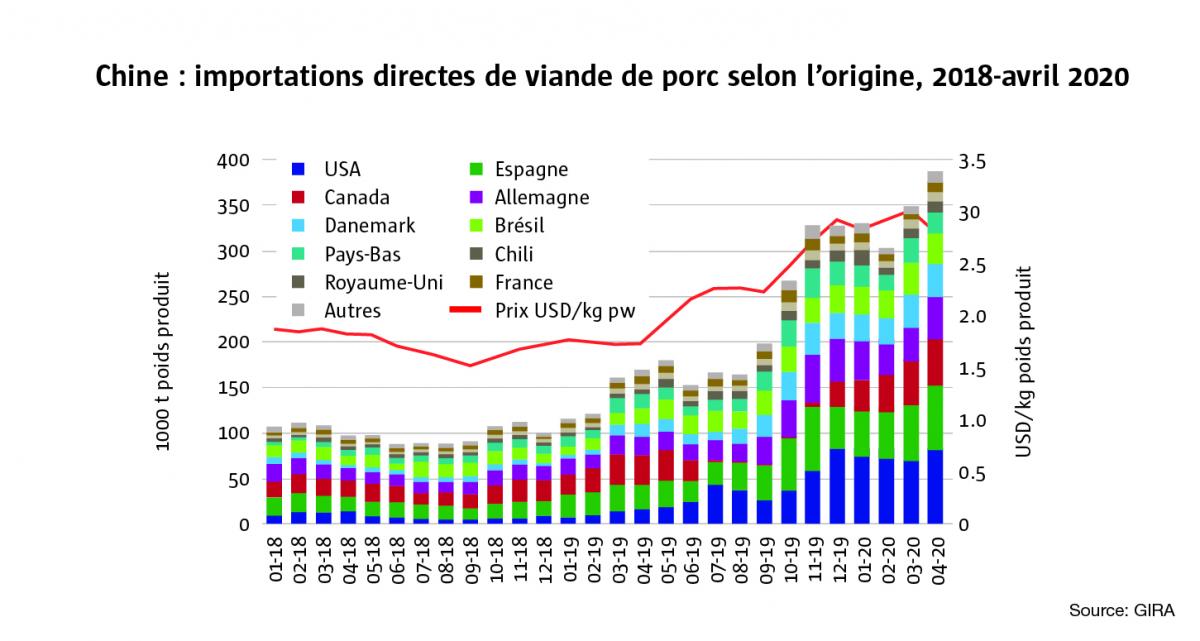

Les exportations vers la Chine sont très importantes. En 2018, les pays de l'UE (ensemble) ont exporté 100 000 tonnes de viande de porc par mois vers la Chine (voir graphique ci-contre). À la mi-2020, l’UE en est à une moyenne de 300 000 tonnes de viande de porc exportées vers la Chine tous les mois. C'est une énorme croissance, poussée par la PPA en Chine, et ce à des prix plus élevés. Au début de la crise du COVID-19, il y a eu une baisse en raison de l'incertitude quant aux comportements d'achats de la Chine, mais les prix chinois sont restés élevés depuis lors. Et même si les prix européens ont baissé, ils sont toujours supérieurs au niveau d'avant la PPA en Chine. En bref : la Chine connaît toujours une grande pénurie de viande de porc et est ouverte aux importations.

On peut dire que la PPA et le COVID-19 ont tous deux déstabilisé le monde (du secteur de la viande) et que l'impact de ce double revers – mais surtout celui du COVID-19 – est loin d'être terminé. Le monde sera autant confronté à des conséquences directes qu’à des conséquences économiques sur le long terme. Bien que les marchés se redressent lentement et devraient continuer à s'améliorer, 2021 sera une année difficile de reprise et d'incertitude.