GIRA is een internationaal advies- en marktonderzoeksbureau met expertise in de vlees-, zuivel-, bakkerij- en vismarkt en -productie. Rupert Claxton, Vleesdirecteur bij GIRA, was te gast op het rondetafelgesprek van Belgian Meat Office waar hij sprak over COVID-19 en de effecten daarvan op de vleesindustrie.

De Afrikaanse Varkenspest (AVP) verstoorde de wereldwijde vleesindustrie en werd vrijwel onmiddellijk gevolgd door COVID-19, het virus dat de wereld op zijn kop zette. De vleesindustrie werd zo twee keer op korte tijd zwaar getroffen. COVID-19 heeft een globale impact op de consumptie, productie en export gehad. Deze impact zal ook in de tweede helft van 2020 en in 2021 voelbaar blijven. Ondanks deze uitdagingen heeft de vleesindustrie tekenen van herstel laten zien. Toch blijft de toekomst en de volledige impact van COVID-19 onzeker.

De wereldwijde impact van COVID-19

COVID-19 en de impact van het virus op de vleesindustrie werden vanaf het begin bekeken.

In de eerste fase, de initiële lockdown in China, werd de food service sector stilgelegd. Mensen raakten in paniek en vulden hun koelkasten en diepvriezers met veel producten, waaronder vlees. Dit veroorzaakte een enorme stijging in de retail. Dit hamstergedrag deed zich niet alleen voor in China, maar in bijna elke markt met een COVID-19-uitbraak. Als producten snel uit de schappen worden gehaald, komt de toeleveringsketen in de problemen. Het kan de grote vraag namelijk niet beantwoorden. Tekorten halen het nieuws, wat leidt tot nog meer paniekaankopen omdat mensen bang zijn dat voedingsproducten, zoals vlees, schaars worden of niet beschikbaar zullen zijn.

Naarmate mensen gewend raakten aan de lockdown, nam het hamstergedrag af en stopte het uiteindelijk ook. De productieketen kreeg een kans om de achterstand in te halen, wat ook gebeurde. Toen het aantal COVID-19-gevallen stabiliseerde, kwam China als land tot rust en verbeterde de voedselvoorziening. De problemen waren echter nog niet voorbij. Sommige fabrieken waren open maar andere hadden een tekort aan arbeidskrachten of moesten sluiten vanwege te veel COVID-19-gevallen onder de arbeiders. Dit probleem werd binnen de vleesindustrie ook op vele andere markten vastgesteld.

De volgende uitdaging voor de vleesindustrie is het aanpakken van de economische impact van COVID-19. Het is moeilijk te voorspellen wat de toekomst zal brengen, maar tijdens en na de financiële crisis van 2008 deed de consument aan down-trading, i.e. overschakelen naar goedkopere of minder kwalitatieve producten (van biefstuk naar gehakt, van rundvlees naar kip, ...) Dit zal waarschijnlijk opnieuw gebeuren in de tweede helft van 2020 en in 2021. Dat betekent dat er op wereldniveau minder vraag zal zijn en dat er verschillende manieren zullen zijn om op die vraag in te spelen.

De achtergrond die zojuist is geschetst, is niet alleen van toepassing op China maar op bijna elke markt met een COVID-19-uitbraak.

De impact op de vleesindustrie

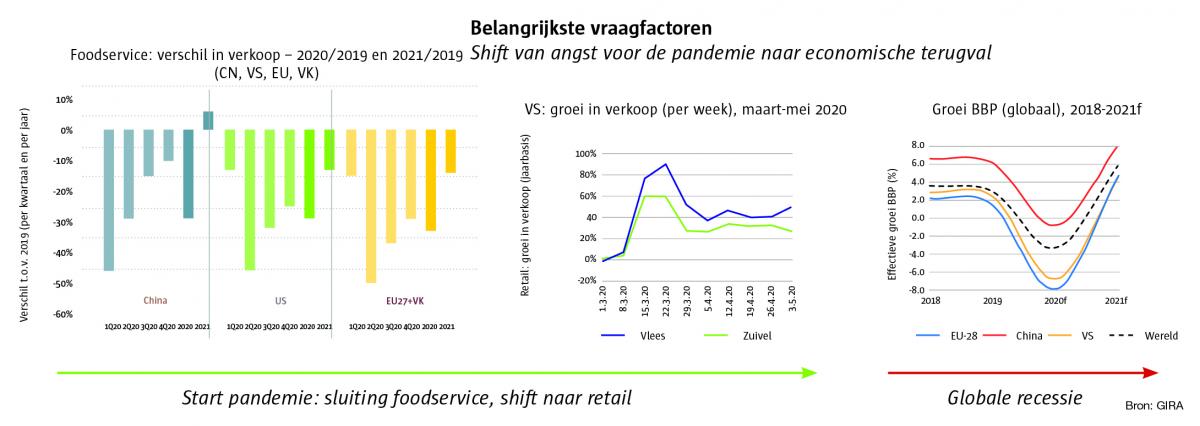

Het is belangrijk om te weten welke impact COVID-19 heeft (gehad) op de voedselvoorziening, en ook op de retail. Voor China kwam het grootste verlies in het eerste kwartaal rond de tijd van het Chinese nieuwjaar. De grafiek toont een verlies van 44% in foodservice, wat een enorme klap is. Voor de VS en Europa kwam dat verlies in het tweede kwartaal. Zij verloren respectievelijk 42% en 52%.

2020 als geheel is negatief voor elke markt, maar GIRA verwacht dat China in 2021 terug positief zal zijn. Het land zou zelfs net boven het niveau van 2019 uitkomen. De voedseldiensten in Europa en de VS daarentegen zullen in 2021 naar verwachting een daling laten optekenen. Dit komt gedeeltelijk omdat mensen hun aankopen naar de retail hebben verschoven, wat het verlies in de food service enigszins opvangt. Het is echter belangrijk om te weten dat niet het volledige volume naar de retail is verplaatst. Wat de wereldwijde financiële crisis betreft, is de verwachting dat de topmarkten zullen herstellen maar dat ze niet terug zullen zijn op het economisch niveau van 2019.

Vleesconsumptie

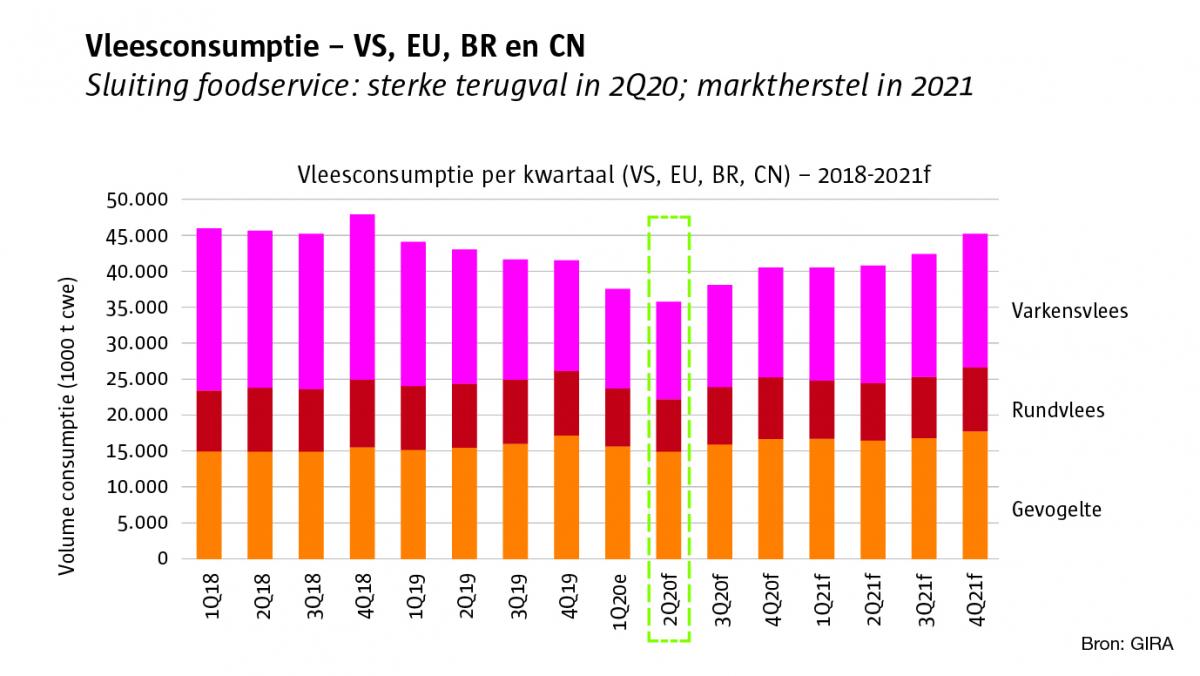

In 2019 daalde de vleesconsumptie. Dit is het meest opvallend voor varkensvlees (in vergelijking met bijvoorbeeld kip, waarbij de consumptie steeg). De Afrikaanse Varkenspest in China was de reden voor de duidelijke daling van de varkensvleesconsumptie.

In het eerste kwartaal van 2020 daalde de consumptie opnieuw omdat de Chinezen worstelden met het beantwoorden van de grote vraag, het slachten van de dieren en met het vervoeren van het product binnen hun grenzen. In het tweede kwartaal, wanneer Europa en de VS aan deze vraag naar varkensvlees worden toegevoegd en ook zij met COVID-19 worstelen, daalt de vraag nog verder. Wanneer de food services heropenen en de mensen zich hebben aangepast aan het nieuwe normale leven, stijgt de vraag weer, maar niet naar het niveau van vóór de crisis.

De COVID-19 uitdaging voor de EU

Het is belangrijk om weten dat de economische impact van COVID-19 in Europa zwaarder is dan in de rest van de wereld. Dit komt deels omdat Europa een zeer ontwikkelde economie heeft, maar ook deels omdat COVID-19 in Europa bijzonder slecht is geweest. Door de dichte bevolking en de vele internationale reizen kon COVID-19 zich namelijk gemakkelijk verspreiden.

De Europese vraag naar vlees

Voor de meeste vleessoorten was de vraag het laagst in het tweede kwartaal. In het derde kwartaal wordt het aanbod verstoord door de sluiting van enkele slachthuizen en veranderen de prijzen. Tegelijkertijd ontstaat er twijfel over jobzekerheid, worden consumenten geconfronteerd met lagere inkomsten of met het verlies van hun job. Als gevolg daalt de binnenlandse vraag, wat leidt tot meer export, met name naar China naarmate die markt zich herstelt.

Productie en export naar China

De productie volgt een vergelijkbaar patroon: een sterke daling in het tweede kwartaal als gevolg van de sluiting van de food services en enkele slachthuizen en een langzaam herstel in het derde kwartaal. Naar verwachting zal Europa tot 2021 langzaam blijven herstellen maar zal het meer moeten inzetten op export gezien de zwakke Europese vraag.

Met name varkensvlees zal het in Europa moeilijk hebben in de toekomst. Aangezien de kloof tussen productie en consumptie steeds groter wordt, zal het exporteren van varkensvlees tegen een hogere prijs belangrijk zijn.

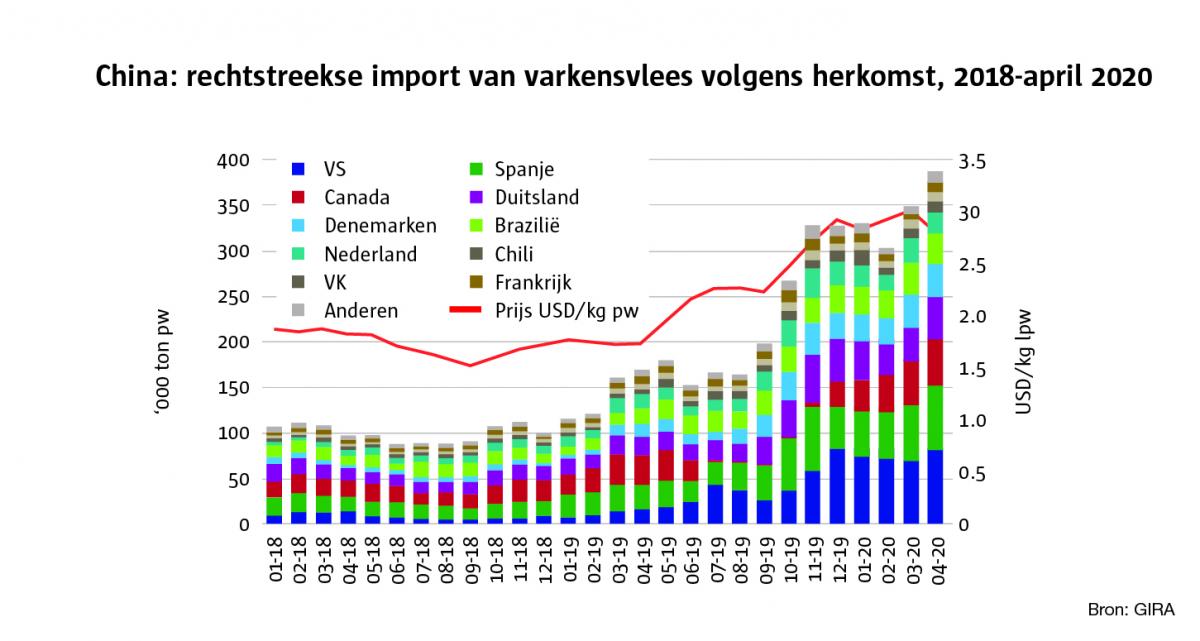

De export naar China is van groot belang. In 2018 exporteerden de EU-landen (samen) 100.000 ton varkensvlees naar China. In deze fase van 2020 wordt er 350.000 ton per maand geëxporteerd. Dat is een enorme opstap, gedreven door AVP, en dat tegen hogere prijzen. In het prille begin van de COVID-19-crisis was er een dip vanwege de onzekerheid rond China’s inkoopgedrag, maar daarna zijn de Chinese prijzen hoog gebleven. En ook al zijn de Europese prijzen gedaald, ze liggen nog steeds boven het niveau van pre-AVP in China. Kortom: China heeft nog steeds een groot tekort aan varkensvlees en staat open voor invoer.

Het mag gezegd worden dat zowel AVP als COVID-19 de wereld (van de vleesindustrie) gedestabiliseerd hebben en dat de impact van deze dubbele klap - maar vooral die van COVID-19 - nog lang niet voorbij is. De wereld zal zowel met directe gevolgen als met economische gevolgen op lange termijn geconfronteerd worden. Hoewel de markten zich langzaam herstellen en naar verwachting zullen blijven beteren, zal 2021 een moeilijk jaar van herstel en onzekerheid worden.